검색결과 리스트

글

지수함수의 저주 (Curse of the Exponential)

지수함수의 저주 (Curse of the Exponential)

네트워크 효과, 바이럴 확산, 승자독식, 플랫폼은 이제 시장에서 흔한 용어가 되었다. 이러한 특징을 가진 비즈니스 모델을 설계할 때 공통적인 꿈이 있다. 바로 ‘기하급수적’ 성장(exponential growth)이다. 아마존과 같이 시장에서 기하급수적인 성장을 입증한 사례들도 늘어나고 있다. 내 비즈니스도 언젠가는 기하급수적으로 성장하겠지 하는 막연한 기대도 가지고 있을 것이다.

그렇다면 기하급수적 성장이란 무엇인가? ‘기하급수적’이란 어느 정도를 의미할까? 우리는 지수함수(exponential function)에 대해 얼마나 정확히 이해하고 있는가? 대부분은 직관적으로 막연히 ‘큰 성장’이 기하급수적 성장이라고 생각한다. 우리의 사고 체계가 상식에 기반하기 때문이다.

그런데 바로 이 지수함수에 대한 잘못된 이해가 비즈니스에서 결정적인 오류를 범하게 만든다. 나는 코칭 과정에서 이런 사례들을 수없이 보면서 이것을 ‘지수함수의 저주’라고 이름 붙이게 되었다. 이 글에서는 지수함수의 저주가 어떻게 일어나는지 3가지 관점에서 살펴보고, 어떻게 하면 지수함수의 저주에서 풀려날 수 있는지 결론에서 다루도록 하자.

현재 50만대의 차를 파는 기업이 연평균 50%씩 성장한다고 가정하자. 10년 후에는 몇 대를 팔 것이라고 생각되는가? 아마 대부분의 사람들은 몇백만 대 수준이라고 생각을 했을 것이다. 하지만 수학적인 답은 수백만 대가 아니라 무려 2,883만대다(500,000X1.5^10). 우리는 직관과 상식에서 추측하지만 지수함수를 적용한 결과는 우리의 상식을 크게 벗어난다. 바로 이 오류에서 출발하기 때문에 인지하지 못하는 가운데 우리는 함수의 저주에 빠지게 된다.

첫 번째 저주는, 경쟁 상대를 터무니없이 과소평가하게 만든다는 것이다. 기하급수적 성장을 하는 대표 기업은 아마존이다. 2000년 매출액 기준 월마트는 1,650억 달러, 아마존은 27억 달러이었다. 그런데 아마존은 지난 20년간 연평균 28% 성장했다. 20년 전 1/60도 안 되던 기업이, 10년 전에는 1/16, 현재는 월마트의 턱 밑까지 좇아왔다. 월마트와 같은 기업은 어떤 우를 범하게 되는 것일까?

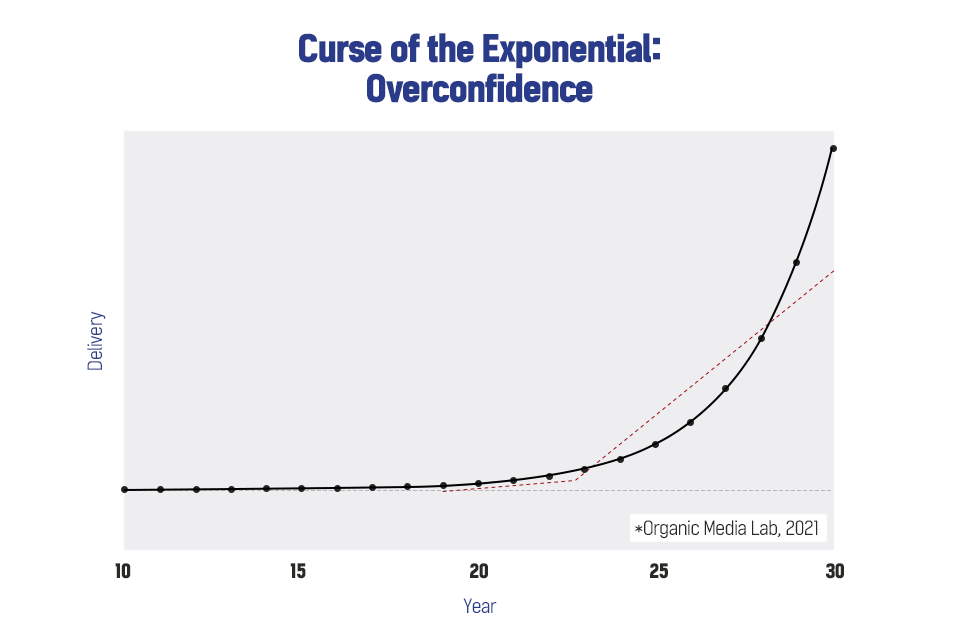

우리의 직관은 미래를 예측할 때 과거의 성장곡선에 우리를 묶어둔다. 10년 후에 기껏 2~3배 성장할 것으로 판단한다. 도표로 설명하자면 다음과 같다. 다음 도표는 2010년에 1만 대도 채 안 되는 차를 판 기업이 매년 50%씩 성장하는 것을 가정하여 그린 것이다. 실제로 2020년도에 50만대를 팔았다면, 함수적으로 2030년도에는 2,883만대를 팔게 된다. 그럼에도 대부분의 사람들은 선형적인 성장(적색 점선)에서 크게 벗어나지 못할 것이라고 예측한다. 그러니 상대의 위협을 과소평가해서 대응의 시기를 놓치게 될 뿐 아니라 니치 제품으로 간주하는 우를 범한다.

또 다른 예로는 투자대상의 주가가 너무 터무니없이 높다고 생각해서 항상 투자시점을 잡지 못하는 경우다. 항상 ‘작년에 살걸’ 하면서 후회만 하게 된다. 하지만 실제로 연 50%씩 성장한다면 주가가 과소평가되어 있을 가능성이 훨씬 높다(예를 들어, 주가를 미래 현금흐름의 할인가로 계산했을 때). 아마존의 주가는 항상 지금이 가장 높다.

두 번째 저주는, 상대가 내 기존 비즈니스에 미칠 영향에 대해 과소평가를 하게 된다. 아래는 선두 기업의 제품이 기존 기업의 제품 대체하는 경우를 예시로 그린 것이다. 도표에서 보면 기존 기업의 판매 대수(적색 점선)가 기하급수적으로 감소(exponential decline)하고 있다. 그런데 대부분의 기업들은 내 기존 비즈니스가 서서히 줄어들 것이라고 판단한다. 따라서 대응할 시간과 자본이 충분하다고 생각한다. 하지만 기존 비즈니스의 급격한 감소는 대응할 시간도 줄이지만 기업의 현금 흐름을 급격히 악화시킬 수밖에 없다. 투자자의 경우도 기존 기업이 변화에 충분히 대응할 수 있는 시간과 자본이 있다고 생각하고 의사결정을 한다. 그러나 모두 알고 있는 것처럼 아마존 때문에 많은 대형 소매점들은 문을 닫았다.

세 번째는 나(또는 제2의 XXX)에 대해서는 과대평가를 한다는 것이다. 지수함수의 마지막 저주다. 상대가 기하급수적으로 성장하는 모습을 보면서 나도 그렇게 할 수 있다는 꿈을 꾸게 된다. 그래서 2~3년 후면 소위 J 커브(아래 도표의 적색 점선)를 그릴 수 있다고 생각하게 된다. 그러면서 선두주자가 현재까지 오기까지 10여 년의 노력과 자산이 쌓여있다는 사실을 간과하고 있다. 그 기업이 기하급수적 성장을 하기 직전이라고 하더라도, 현재의 쥐꼬리만한 판매량/매출액에 가려 10년의 노력과 자산이 보이지 않기 때문이다. 투자자 입장에서도 제2의 XXX가 쉽게 따라갈 수 있을 것으로 생각하는 우를 범한다. 하지만 제2의 아마존은 나오지 않았다.

그럼 지수함수의 저주에서 풀려나려면 어떻게 해야 할까? 어떻게 하면 나도 진정한 기하급수적 성장을 꿈꿀 수 있을까? 다음의 3가지 성장 엔진을 가져야 한다.

첫째는 네트워크 효과가 커야 한다.

둘째는 소프트웨어를 기반으로 규모의 경제를 달성할 수 있어야 한다.

셋째는 바이럴 확산을 중심으로 성장해야 한다.

이 세 가지 조건을 만족하는 기업은 흔치 않다. 이 세 가지를 갖추지 못했다면 기하급수적 성장의 꿈에서 깨어나야 하고, 이런 기업이 경쟁자라면 현실을 직시하는 것만이 살길이다. 그러려면 첫째 네트워크 효과, 소프트웨어 기반 규모의 경제, 바이럴 확산에 대해 제대로 이해하고 보는 눈을 키워야 한다. 둘째, 선두 기업이 이 세 가지를 성장엔진을 갖추고 이들의 선순환이 일어나고 있는지를 정확하게 판단해야 한다. 셋째, 내 비즈니스가 이 세 가지 성장엔진을 갖추고 있는지 그렇지 않다면 그것이 가능할지에 대해 정확하게 판단해야 한다. 이 세 가지 관점이 기반이 되어야만 우리는 오래된 지수함수의 저주에서 벗어날 수 있을 것이다.

'Insight > 교수칼럼' 카테고리의 다른 글

| 글로벌 지속가능성기준 시대의 도래 (0) | 2022.06.24 |

|---|---|

| 팀 창의성을 위한 프로세스 관리 (0) | 2022.02.28 |

| 소득수준과 주관적 안녕 (0) | 2021.12.01 |

| 안중호 명예교수의 회고 제2화 (0) | 2021.11.02 |

| 안중호 명예교수의 회고 제1화 (0) | 2021.09.30 |

RECENT COMMENT